घर खरेदी करणं चांगलं की भाड्यानं राहणं चांगलं?

आपलं असं हक्काचं स्वतःचं घर असावं असं प्रत्येकाला वाटतं. पण घर खरेदी करणं चांगलं की भाड्याच्या घरात राहणं जास्त चांगलं, याचा विचार अनेकदा लोक घर खरेदी करण्याआधी करत नाही. या दोन पर्यायांपैकी नेमका आपल्यासाठी उत्तम कोणता आहे, हे जाणून घेण्यासाठी काही साध्या आणि सोप्प्या प्रश्नांची उत्तर द्यायला हवीत.

कर्ज काढून घर घेणार?

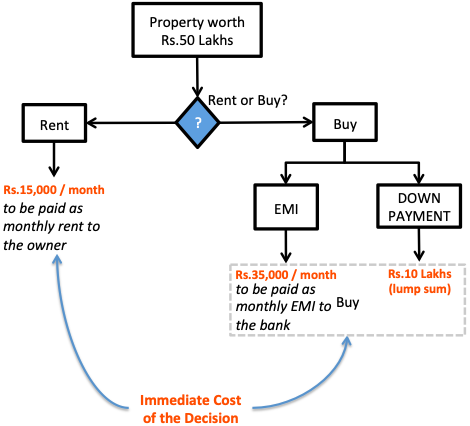

जर तुम्ही कर्ज काढून घर घेण्याचा विचार करत असाल, तर त्याआधी काही गोष्टी प्रामुख्यानं पाहायला हव्यात. तुम्हाला किती मोठ्या घराची गरज आहे?, हे आधी मनाशी नीट पक्क करुन घ्या. पण जर कर्ज काढून तुम्ही घर घेण्याचा विचार करत असाल, तर थोडं थांबा. कारण सध्या जर तुम्ही भाड्याच्या घरात राहात असाल, तर तुम्हाला बसणारा कर्जाचा हप्ता हा तुम्ही भरत असलेल्या भाड्याच्या रकमेपेक्षा जास्त असणार आहे. त्यातही तुम्ही खरेदी करत असलेल्या घराचा ताबा तुम्हाला तातडीनं मिळणार नसेल, तर मात्र कर्ज काढून घर खरेदी करणं, जास्त महागडं ठरु शकतं. कारण गृहकर्जाच्या हप्त्यासोबतच तुम्हाला घर भाडंही भरावं लागेल. इतकंच काय तर घर चालवण्याचा खर्च वेगळा होईल, हेदेखील ध्यान्यात घेतलं पाहिजे.

भाड्याच्याच घरात राहावं का?

जर तुमचं हक्काचं असं एकही घर नसेल तर मात्र तुम्ही घरखरेदीसाठी प्रयत्न केलेच पाहिजे. मात्र जर तुमचं आधीच एक घर असेल, आणि कामानिमित्त किंवा अन्य कोणत्या कारणाने तुम्ही भाड्याच्या घरात राहात असाल, तर मात्र घरखरेदी करणं व्यक्तीसापेक्ष आहे. फार पैसे असतील आणि ते गुंतवायचे असतील, तर कधीही जागेत गुंतवणूक करण्याचा सल्ला जाणकार देतात. पण जर तुम्ही कामानिमित्त काही वर्षांनी वेगवेगळ्या शहरांत स्थलांतर करत असाल, तर मात्र तुम्ही घरखरेदीचा विचार करणं, घाईचं ठरू शकतं. अशाही परिस्थितीत घरखरेदीला महत्त्व देऊ नये, असं नव्हे. पण आपल्या गरजांची खातरजमा करुनच घर खरेदीची गरज आहे का, हे एकदा तपासून पाहावं.

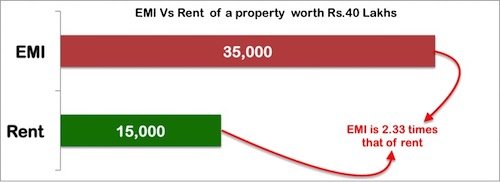

भाडं भरणं चांगलं की गृहकर्जाचा हप्ता?

घर खरेदी करताना किमान 10 लाख किंवा त्यापेक्षा जास्त रक्कम हाती असावी लागते. मात्र घर भाड्याने घेताना तुलनेने यापेक्षा कमी रक्कम लागते. शिवाय घराचा हप्ता हा घराच्या भाड्यापेक्षा दुप्पट असण्याचीच शक्यता जास्त असते. घरखरेदीसोबतच रजिस्ट्रेशन, घराचा मेन्टेनन्स, वीज, पाणी, इत्यादी खर्चही सोबतच येतात. भाड्याच्या घरात डिपॉझिट आणि वीजबिलाची रक्कम सोडली तर फारसा खर्च होत नाही. मात्र भाड्याच्या घरात राहून जर तुम्ही बऱ्यापैकी बचत करु शकत असाल, तर एकवेळ तुम्ही घरखरेदी करण्यासाठी स्वतःला सक्षम बनवू शकता.

मात्र चालू बांधकाम असणाऱ्या इमारतीत घर खरेदी करण्याचा विचार करत असाल, तर कर्जाच्या हप्त्यासोबत भाड्याच्या घराचे पैसे तुमचं बजेट बिघडवू शकतात. त्यामुळे दरवर्षाला तुम्ही भरत असलेलं भाडं याची एकूण रक्कम आणि कर्जाचा हप्ता म्हणून तुमची दरवर्षाला जाणारी रक्कम यात फार तफावत नसेल, तर केव्हाही घर खरेदीला प्राधान्य द्यावं. मात्र या दोन्हींमध्ये प्रचंड तफावत असेल, तर गरजेप्रमाणे निर्णय घेणं, केव्हाही चांगलं. विशेष म्हणजे कुटुंबाचं एकूण उत्पन्न आणि दरमहिन्याला खर्च होणारी आणि शिल्लक राहणारी रक्कम किती आहे, याचाही गृहखरेदीवेळी विचार होणं नितांत आवश्यक आहे.

नोकरी किंवा जोपर्यंत तुम्ही पैसे कमवत आहात, तोपर्यंत भाड्याच्या घरात राहणं ही वेगळी गोष्ट आहे. मात्र नोकरी नसेल किंवा निवृत्तीचं वय होत आलं, आणि तरीही तुम्ही स्वतःच्या घराचा विचार करत नसाल, तर मात्र गणित चुकतंय. त्यामुळे योग्यवेळी भाड्याच्या घर सोडून स्वतःच्या घरात जायलाच हवं.. हक्काची मालमत्त तयार करणं, हे भाड्याच्या घरात राहण्यापेक्षा केव्हाही चांगलं. कारण दर 11 महिन्यांनी शिफ्टींग करुन नव्या घरी पुन्हा जम बसवणं, ही प्रक्रिया जास्त खर्चिक आणि थकवणारी आहे. त्यामुळे घर खरेदीवेळी आपल्या गरजा नेमक्या किती आणि काय आहेत, हे तपासून पाहणंही तितकंच महत्त्वाचं आहे.

घर खरेदी करताना कोणकोणत्या गोष्टींचा प्रामुख्याने विचार केला पाहिजे?

1 खरेदी करत असलेलं घर रेडी पजेशन आहे का?

2 घराला ओसी मिळालेली आहे का?

3 खरेदी करत असलेल्या घरासाठी कर्ज मिळतं का?

4 खरेदी करत असलेली मालमत्ता गावठाणमध्ये तर येत नाही ना?

5 घरापासून बाजार, मेडिकल किती दूर आहे?

6 घरापासून स्टेशन किती लांब आहे? वाहतुकीची सोय कशी आहे?

7 घराच्या आवारात, परिसरात मोबाईल नेटवर्क आहे का?

8 सोसायटी आणि इतर अटी नियम काय आहेत?

9 सुरक्षेच्या दृष्टीने कोणत्या सुविधा आहेत?

10 पाण्यासोबत संडास, बाथरुमची रचना योग्य आहे का?

No Comment